NAVIGATION RAPIDE : » Index » MANAGEMENT » ressources humaines Notes sur le cycle économique

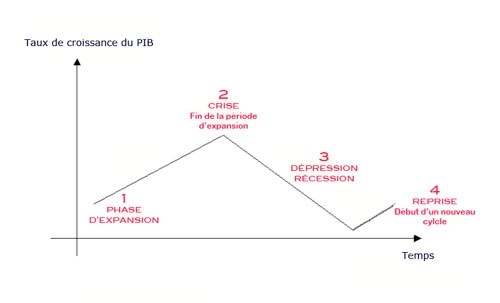

Puisque nous prétendons avoir déterminé dans les chapitres précédents les facteurs qui gournent A tout moment le volume de l'emploi, notre théorie, si elle est exacte, doit pouvoir expliquer le phénomène du cycle économique. Quand nous parlons d'un moument cyclique, nous voulons dire que, lorsque le système évolue par exemple dans une direction ascendante, les forces qui l'animent sont A l'origine d'une intensité croissante et s'augmentent cumulatiment les unes les autres, mais qu'elles s'épuisent peu A peu jusqu'au moment où elles sont remplacées par des forces dirigées en sens contraire ; celles-ci A leur tour grandissent pendant un certain temps et s'accroissent les unes les autres jusqu'A ce que, ayant atteint leur maximum, elles déclinent et cèdent la place aux forces opposées. Pour nous l'expression moument cyclique ne signifie donc pas seulement que les mouments économiques une fois déclenchés, au lieu de rester orientés toujours dans le mASme sens, finissent par s'inrser, mais encore qu'il existe un degré visible de régularité dans l'ordre et dans la durée des phases ascendantes et descendantes. Notre explication, si elle est correcte, doit encore rendre compte d'une autre caractéristique de ce qu'on appelle le cycle économique. Nous voulons parler du phénomène de la crise, c'est-A -dire du fait que le passage d'une phase ascendante A une phase descendante est sount violent et soudain, alors que la transition d'un moument de baisse A un moument de hausse n'est généralement pas aussi marquée. Toute fluctuation de l'instissement non compensée par une variation correspondante de la propension A consommer se traduit nécessairement par une fluctuation de l'emploi. Or, le flux d'instissement étant soumis A des influences très complexes, il y a lieu de croire que les dirses catégories de fluctuations, soit de l'instissement lui-mASme, soit de l'efficacité marginale du capital, ne sont pas toutes d'une nature cyclique. Un cas particulier de variations non cycliques, celui des fluctuations associées aux mouments de la production agricole, fera l'objet d'un examen spécial dans la dernière section du chapitre. Toutefois, dans le cas du cycle économique de type industriel caractéristique du xix siècle, ce sont, A notre avis, certaines raisons bien définies qui expliquent que les fluctuations de l'efficacité marginale du capital ont revAStu un aspect cyclique. Ces raisons sont bien connues en elles-mASmes et on n'ignore pas leur rôle dans le cycle économique. Nous voulons seulement ici les rattacher A notre théorie générale. Pour la clarté de l'exposé il vaudra mieux commencer par les derniers stades du boom et par le début de la - crise -. Nous avons vu précédemment que l'efficacité marginale du capital (1) ne dépend pas seulement de l'abondance ou de la rareté actuelle des biens capitaux et du coût actuel de leur production, mais encore des prévisions actuelles relatis A leur rendement futur. Par suite, lorsque l'instissement porte sur des richesses durables, il est naturel et raisonnable que les prévisions jouent un rôle prédominant dans la détermination de l'échelle qu'il parait judicieux de lui assigner. Mais la base de ces prévisions est, nous l'avons vu, des plus précaires. Fondées sur des indices mouvants et incertains, elles sont sujettes A des variations soudaines et violentes. Or, dans nos explications du phénomène de la - crise -, nous avons été habitués A insister sur la tendance du taux de l'intérASt A monter sous l'effet d'une demande de monnaie qu'accroissent les besoins tout A la fois du commerce et de la spéculation. Ce facteur est certes capable quelquefois de l'aggrar et peut-AStre dans certains cas de la déclencher. Toutefois, A notre avis, ce n'est pas tant la hausse du taux de l'intérASt que la chute soudaine de l'efficacité marginale du capital qui en fournit l'explication la plus normale et sount l'explication principale. Dans les derniers stades du boom les prévisions relatis au rendement futur des biens capitaux sont assez optimistes pour compenser l'abondance croissante de ces biens, la hausse de leurs coûts de production, et en général aussi la hausse du taux de l'intérASt. Puisque les marchés financiers organisés sont soumis A l'influence d'acheteurs qui ignorent pour la plupart ce qu'ils achètent et de spéculateurs qui s'intéressent plus A la prévision du prochain changement de l'opinion boursière qu'A l'estimation rationnelle du rendement futur des biens capitaux, il est conforme A leur nature que les cours baissent d'un moument soudain et mASme catastrophique quand la désillusion s'abat sur un marché surévalué et trop optimiste (1). De plus l'incertitude au sujet de l'anir et le découragement qui accomnent la chute de l'efficacité marginale du capital suscitent une forte augmentation de la préférence pour la liquidité et par suite une hausse du taux de l'intérASt. Le fait que la chute de l'efficacité marginale du capital s'accomne sount d'une hausse du taux de l'intérASt peut donc aggrar sérieusement le déclin de l'instissement Mais c'est néanmoins la chute de l'efficacité marginale du capital qui caractérise essentiellement la situation, surtout celle des efficacités marginales des catégories de biens capitaux qui, au cours de la phase antérieure, ont le plus contribué A l'essor de l'instissement nouau. La préférence pour la liquidité, si l'on excepte celles de ses manifestations qui sont liées A l'essor du commerce et de la spéculation, n'augmente qu'après l'effondrement de l'efficacité marginale du capital. C'est pourquoi il est si difficile d'enrayer la baisse. Plus tard un déclin du taux de l'intérASt contribuera grandement A la reprise et constituera sans doute une condition nécessaire de celle-ci. Mais pour le présent la baisse de l'efficacité marginale du capital peut AStre si profonde qu'aucune réduction possible du taux de l'intérASt ne suffirait A la contrebalancer. Si la baisse du taux de l'intérASt constituait par elle-mASme un remède effectif, la reprise pourrait AStre obtenue en un court laps de temps et A l'aide de moyens qui dépendent plus ou moins directement de l'autorité monétaire. Mais ce n'est pas ainsi qu'en général les choses se passent ; il n'est pas facile de ranimer une efficacité marginale du capital qui est en fait gournée par l'état d'esprit capricieux et déréglé des milieux d'affaires. C'est le retour de la confiance, pour user du langage courant, qu ' il est si difficile de provoquer dans une économie fondée sur le capitalisme individuel. Les banquiers et les hommes d'affaires insistent ac raison sur cet aspect de la dépression, et les économistes qui ont cru A l'efficacité d'un remède - purement monétaire - ne lui ont pas accordé l'importance qu'il mérite. Nous voici au cur du sujet. L'élément de temps dans le cycle économique, i. e. le fait qu'un laps de temps d'un ordre de grandeur déterminé doit en général s'écouler avant le commencement de la reprise, s'explique par les influences qui gournent la restauration de l'efficacité marginale du capital. Il y a certaines raisons, d'abord la longévité des biens durables en liaison ac leur taux normal de croissance dans une époque donnée, ensuite les coûts de conservation des excédents de stocks, qui expliquent que la période descendante ne soit pas d'un ordre de grandeur fortuit, qu'elle n'oscille pas, par exemple, entre un an et dix ans, mais qu'elle témoigne d'une certaine régularité et reste comprise en des limites rapprochées, disons trois et cinq ans. Renons aux événements qui marquent le début de la crise. Tant que l'essor se poursuit, le rendement courant de 1 ' instissement nouau se montre plutôt satisfaisant. La désillusion se produit parce que la confiance dans le rendement escompté se trou tout A coup ébranlé, parfois du fait que le rendement courant manifeste une tendance A décliner au fur et A mesure des progrès continus du volume des biens durables noullement créés. Et si l'on prévoit une baisse des coûts de production, cette circonstance est pour l'efficacité marginale du capital une noulle cause de faiblesse. Le doute, aussitôt apparu, se proe ac rapidité. Aussi bien au début de la crise y a-t-il probablement une bonne partie du capital dont l'efficacité marginale devient infime ou mASme négati. Mais l'intervalle de temps qui doit s'écouler avant que l'usure, le dépérissement et la désuétude causent une rareté assez évidente du capital pour que son efficacité marginale croisse peut AStre une fonction relatiment sle de longévité moyenne de l'équipement A une époque donnée. L'intervalle normal varie lorsque les caractéristiques de l'époque changent. Si, par exemple, on passe d'une période d'accroissement A une période de déclin de la population, la phase caractéristique du cycle deviendra plus longue. Mais les considérations précédentes nous fournissent une forte raison de croire qu'il existe une relation définie entre d'une part la longueur de la phase descendante et de l'autre la longévité des biens durables ainsi que le taux normal de leur croissance A une époque donnée. D'autre part la réduction du capital circulant* qui accomne nécessairement le déclin de la production dans la phase descendante est un nouau facteur, parfois important, de désinstissement ; lorsque le recul a commencé, ce facteur exerce dans le sens de la baisse une puissante action cumulati. Dans lapremière phase d'une dépression normale il se produit du fait de l'augmentation des stocks un instissement qui compense plus ou moins le désinstissement dans le capital circulant ; pendant la phase suivante il peut y avoir une courte période de désinstissement et dans les stocks et dans le capital circulant ; après le point le plus bas de la dépression il apparait, en général, un désinstissement supplémentaire dans les stocks qui compense en partie la renaissance de l'instissement dans le capital circulant, et finalement, lorsque la reprise est bien amorcée, les deux facteurs se montrent A la fois favorables A l'instissement. C'est dans un tel cadre qu'il convient d'examiner les effets additionnels et superposés des fluctuations de l'instissement en biens capitaux durables. Lorsqu'une baisse de l'instissement de ce type déclenche une fluctuation cyclique, il n'a guère de raison de se redresser avant qu'une partie du cycle ait été parcourue (1). Malheureusement une chute profonde de l'efficacité marginale du capital est de nature A affaiblir aussi la propension A consommer. Elle entraine en effet une forte baisse de la valeur boursière des actions ; et cette baisse exerce une influence des plus déprimantes sur les personnes qui suint de près leurs placements en Bourse, surtout lorsqu'elles emploient de l'argent emprunté. Leur propension A la dépense peut AStre plus affectée par la hausse et la baisse de leurs valeurs que par l'état de leurs renus. Aussi, lorsque le public s'intéresse A la Bourse, comme aux états-Unis, la hausse des cours apparait-elle comme une condition quasi essentielle de l'existence d'une propension suffisante A consommer ; cette circonstance, qu'on avait coutume de négliger jusqu'A une date récente, aggra encore l'effet déprimant d'une baisse de l'efficacité marginale du capital. La reprise une fois commencée, la manière dont elle s'entretient et s'accélère est évidente. Mais pendant la phase descendante, alors que jusqu'A noul ordre il existe des excédents de capital fixe* et de marchandises et que l'on contracte le capital circulant*, la courbe de l'efficacité marginale du capital peut tomber si bas qu'il est presque impossible, par une réduction pratiquement réalisable du taux de l'intérASt, de remédier A sa chute et de maintenir un flux satisfaisant d'instissement. Dans l'état actuel de l'organisation des marchés financiers et des influences qu 'ils subissent, l'estimation boursière de l'efficacité marginale du capital est sujette A des fluctuations si énormes qu'elles ne peunt AStre suffisamment compensées par les modifications du taux de l'intérASt. Et les fluctuations boursières associées A ces mouments affaiblissent, nous l'avons vu, la propension A consommer au moment le moins opportun. Dans un régime de laissez-faire la suppression des larges fluctuations de l'emploi exigerait un profond changement des conditions psychologiques des marchés financiers, qu'il n'y a aucune raison de prévoir. Nous concluons qu'on ne peut sans inconvénient abandonner A l'initiati privée le soin de régler le flux courant de l'instissement. L'analyse précédente peut sembler conforme A la manière de voir de ceux qui prétendent qu'un surinstissement est la caractéristique du boom, que la lutte contre le surinstissement est le seul moyen d'empAScher la crise subséquente, et que, si pour les raisons précédentes la baisse du taux de l'intérASt ne saurait faire obstacle A la crise, en revanche la hausse de ce taux est capable de prénir le boom. L'argument qu'un taux d'intérASt élevé est plus efficace contre le boom qu'un taux d'intérASt réduit contre la crise n'est certes pas sans valeur. Cependant, ce serait mal interpréter notre analyse et commettre A notre sens une gra erreur que de tirer ces conclusions des observations qui précèdent. Le terme de surinstissement est équivoque. Il peut tout d'abord s'appliquer A des instissements qui sont destinés A décevoir les espérances qui les ont fait naitre, ou qui en période de chômage intense perdraient leur utilité. Mais il peut aussi s'appliquer A une situation caractérisée par une telle abondance de biens capitaux de toute espèce qu'il n'y ait plus aucun instissement nouau qui paraisse capable mASme dans l'hypothèse du plein emploi* de rapporter pendant son existence entière plus que son coût de remplacement. C'est seulement dans cette dernière situation qu'il y a A strictement parler surinstissement, en ce sens que tout instissement supplémentaire serait un pur gaspillage de ressources* (1). Au surplus, mASme si le surinstissement ainsi entendu était une caractéristique normale du boom, le remède ne consisterait pas A asséner une forte hausse du taux de l'intérASt, qui ferait probablement obstacle A certains instissements utiles et pourrait encore affaiblir la propension A consommer, mais A prendre des mesures énergiques, comme un changement de répartition du renu, qui stimulerait la propension A consommer. Or, d ' après notre analyse, seul le surinstissement de la première espèce peut AStre considéré comme caractéristique du boom. La situation qui nous parait typique n'est pas celle où l'équipement en capital est si abondant que la communauté dans son ensemble ne puisse raisonnablement en employer davantage, mais celle où l'instissement, du fait qu'il est suscité par des espoirs destinés A AStre déA§us, s'effectue en des conditions insles et incapables de persister. Il est certes possible et mASme probable que sous l'effet des illusions causées par le boom la production de certains types de capital se déloppe au point de constituer en partie un gaspillage de ressources, quel que soit le critère appliqué ; ' ajoutons que cela se produit parfois en 1 ' absence de boom. En d ' autres termes, les illusions se traduisent par une mauvaise orientation de l'instissement. Mais, en dehors de ce phénomène, une caractéristique essentielle du boom, c'est que les instissements dont le rendement effectif serait par exemple 2 % en état de plein emploi, sont réalisés dans l'espoir d'un rendement disons de 6 % et sont évalués sur cette base. Lorsque la désillusion survient, cet espoir est remplacé par une prévision exagérément pessimiste. Les instissements qui en état de plein emploi rapporteraient effectiment 2 % paraissent devoir rapporter moins que rien. Le déclin de l'instissement nouau qui en résulte amène un état de chômage où les instissements qui en état de plein emploi eussent rapporté 2 % rapportent en fait moins que rien. On aboutit A une situation où il y a une insuffisance de maisons, mais où personne n'a cependant les moyens de vivre dans celles qui existent Le remède au boom n'est donc pas la hausse mais la baisse du taux de l'intérASt (1). Car il se peut que cette dernière permette A l'état qu'on nomme - boom - de durer. Le vrai remède au cycle économique ne consiste pas A supprimer les booms et A maintenir en permanence une semi-dépression, mais A supprimer les dépressions et A maintenir en permanence une situation voisine du boom. Le boom destiné A AStre suivi d'une crise résulte donc de l'association d'un taux d'intérASt qui dans un état correct de la prévision eût été trop élevé pour permettre le plein emploi et d'un état fallacieux de la prévision qui, aussi longtemps qu'il persiste, empASche le taux de l'intérASt déjouer son rôle modérateur. Le boom est une situation où le - super-optimisme - l'emporte sur un taux d'intérASt qui, envisagé de sang-froid, eût été jugé trop élevé. Sauf en temps de guerre, nous doutons qu'il y ait eu des exemples récents d'un boom assez vigoureux pour avoir amené le plein emploi. Aux états-Unis, en 1928 et en 1929, la situation de l'emploi était très satisfaisante d'après les standards habituels ; mais nous n'avons constaté aucun signe évident d'une insuffisance de main-d'uvre, si ce n'est dans quelques catégories très spécialisées. Certains - goulots d'étranglements - furent atteints, mais la production dans son ensemble était encore capable de s'accroitre. D n'y avait pas non plus surinstissement, dans le sens que la qualité et la quantité des maisons n'étaient pas si élevées que les demandes de logement en situation de plein emploi auraient été toutes satisfaites A un prix couvrant tout au plus durant la vie des immeubles leur coût de remplacement sans aucune marge pour l'intérASt et dans le sens que les transports, les services publics et les exploitations agricoles n'avaient pas atteint un stade où il aurait été déraisonnable d'attendre que des améliorations noulles rapportent plus que leur coût de remplacement. Bien au contraire. 11 serait absurde de prétendre qu'il ait existé en 1929 aux Etats-Unis un surinstissement au sens strict du mot. La situation vérile était tout autre. A vrai dire, l'instissement nouau dans son ensemble avait été si considérable au cours des cinq années précédentes que, pour un observateur impartial, le rendement futur des instissements supplémentaires fléchissait ac rapidité. Une prévision correcte eût fait ressortirune efficacité marginale du capital d'une faiblesse sans précédent ; le boom n'aurait donc pu continuer sur une base saine que si on avait fait descendre le taux de l'intérASt A long terme A un niau très bas et si on avait empASché l'instissement de dévierrs les branches d'industrie qui risquaientd'AStre exploitées sur une échelle trop vaste. En fait le taux d'intérASt est resté assez élevé pour faire échec A l'instissement nouau, sauf dans les industries qui subissaient une poussée spéculati et où par conséquent le danger d'une exploitation excessi était particulièrement A craindre. Un taux d'intérASt suffisant pour apaiser le moument spéculatif eût interdit du mASme coup tout instissement nouau si raisonnable qu'il fût. La hausse du taux de l'intérASt, comme antidote A la situation créée par la persistance d'un flux anormal d'instissement, appartient ainsi A cette catégorie de remèdes qui suppriment la maladie en tuant le malade. D'ailleurs, mASme si les booms contemporains pouvaient amener temporairement une situation de plein instissement ou de surinstissement vériles, il serait encore absurde de considérer la hausse du taux de l'intérASt comme le remède approprié. Caries présomptions de ceux qui attribuent le mal A la sous-consommation se trouraient alors pleinement vérifiées. Le remède consisterait A modifier la répartition des renus ou A prendre toute autre mesure propre A accroitre la propension A consommer, de manière qu'un volume donné d'emploi pût AStre maintenu A l'aide d'un flux d'instissement moindre. Peut-AStre conviendra-t-il de dire un mot A cet endroit des écoles économiques marquantes qui partant de points de vue dirs professent que la tendance chronique des sociétés contemporaines au chômage est impule A la sous-consommation, c'est-A -dire A des habitudes sociales et A une répartition de la richesse qui se traduisent par une trop faible propension A consommer. Dans les conditions actuelles ' ou du moins dans les conditions qui ont prévalu jusqu'A une époque récente ' le flux d'instissement n'étant ni ifié ni contrôlé, mais se trouvant au contraire livré aux fantaisies d'une efficacité marginale déterminée par le jugement personnel d'individus ignorants ou spéculateurs, et A l'action d'un taux d'intérASt A long terme qui ne baisse jamais ou presque jamais au-dessous d'un niau conntionnel, ces écoles en tant que guides d'une politique concrète ont certainement raison. En de telles conditions la méthode qu'elles préconisent est la seule capable d'amener le volume moyen de l'emploi A un chiffre plus satisfaisant. S'il est matériellement impossible d'augmenter l'instissement, l'accroissement de la consommation est évidemment le seul moyen d'améliorer l'emploi. Pratiquement la seule différence entre ces doctrines et la nôtre, c'est qu'A une époque où il y a encore beaucoup d'avantages sociaux A attendre d'une augmentation de l'instissement, elles semblent accorder une importance quelque peu excessi au déloppement de la consommation. Sur le théorique on peut d'ailleurs leur reprocher de négliger le fait qu'il y a deux moyens d'accroitre la production. MASme si on estime préférable de ralentirl'accumulation du capital et de consacrer tout l'effort A l'accroissement de la consommation, on doit prendre cette décision en pleine connaissance de cause, après avoir envisagé les deux termes de l'alternati. Personnellement, nous sommes frappé par les avantages sociaux d'une accumulation de l'équipement en capital qui suffirait A mettre fin A sa rareté. Mais ce n'est lA qu'un jugement de valeur et non un impératif théorique. Nous sommes d'ailleurs tout disposé A reconnaitre que la sagesse serait de progresser dans les deux directions A la fois. Tout en souhaitant que le flux d'instissement soit gourné dans un esprit social, de manière que l'efficacité marginale du capital décline progressiment, nous admettrions qu'on applique en mASme temps toutes sortes de mesures propres A accroitre la propension A consommer. Car il est improbable que le plein emploi puisse AStre maintenu ac l'actuelle propension A consommer quoi que l'on fasse dans le domaine de l'instissement, n y a donc assez de marge pour suivre A la fois les deux politiques, pour accroitre l'instissement et, dans le mASme temps, pour porter la consommation non seulement au niau qui dans l'état actuel de la propension A consommer correspond au flux accru de l'instissement, mais A un niau plus élevé encore. Supposons par exemple qu'en chiffres ronds le niau moyen de la production soit aujourd'hui inférieur de 15 % au niau qu'elle atteindrait s'il y avait continuellement plein emploi, que d'autre part l'instissement net représente 10 % de cette production et la consommation 90 % et qu 'enfin, pour faire apparaitre le plein emploi dans l'état existant de la propension A consommer, une augmentation de 50 % de l'instissement net soit nécessaire ; de telle sorte que l'instauration du plein emploi ferait passer la production de 100a 115, la consommation de 90 A 100, et l'instissement net de 10 A 15 ; dans ces conditions on pourrait se proposer de modifier la propension A consommer de manière que l'instauration du plein emploi fasse passer la consommation de 90 A 103 et l'instissement de 10 A 12 (1). D'après une autre école, le remède au cycle économique ne consiste pas A accroitre la consommation ou l'instissement mais A réduire l'offre de main-d'uvre en quASte d'emploi, c'est-A -dire A modifier la répartition du volume actuel de l'emploi sans accroitre ce volume ni celui de la production. Une telle politique serait A notre avis prématurée ' et notre sentiment est beaucoup plus net A ce sujet qu'A l'égard d'une politique d'accroissement de la consommation, n existe pour tout individu un point où il met en balance les avantages respectifs d'un accroissement de loisir et ceux d'un accroissement de renu. Mais, A l'heure actuelle, il nous parait manifeste que la grande majorité des individus préfèrent l'augmentation de leurs renus A l'augmentation de leurs loisirs ; et nous ne voyons pas de raison valable d'obliger ceux qui préfèrent un supplément de renus A jouir d'un supplément de loisirs. Si étrange que cela paraisse, il existe une école pour laquelle le remède au cycle économique consiste A enrayer le boom dès son origine en élevant le taux de l'intérASt. Le seul genre d'argument que l'on puisse trour A l'appui d'une telle politique est celui que met en avant M. D.H. Robertson, lequel admet en fait que le plein emploi est un idéal pratiquement irréalisable et qu'on peut tout au plus espérer un volume de l'emploi beaucoup plus sle et peut-AStre en moyenne un peu plus élevé qu'A l'heure actuelle. Si on exclut la possibilité d'une réforme profonde de la politique en ce qui concerne soit le contrôle de l'instissement soit la propension A consommer et si on suppose qu'en gros la situation actuelle des affaires est appelée A durer, il ne nous parait pas absurde de soutenir qu'on obtiendrait en moyenne un état plus favorable de la prévision par une politique bancaire qui étoufferait dans l'uf tout germe de boom au moyen d'une hausse suffisante du taux de l'intérASt pour décourager les optimistes les plus augles. Le désappointement caractéristique de la crise est capable d'entrainer tant de pertes et de gaspillages qu'on augmenterait peut-AStre le montant moyen de l'instissement utile par des mesures préntis, n est difficile de décider ac certitude si cette doctrine est correcte ou non sur la base de ses propres hypothèses. C'est une question d'appréciation pratique où les éléments détaillés de conviction font défaut.n se peut qu'elle méconnaisse les avantages sociaux du supplément de consommation dont l'instissement s'accomne alors mASme que son orientation se révélera complètement fausse ; car un instissement mal orienté peut AStre plus avantageux que pas d'instissement du tout. D'un autre côté l'autorité monétaire la plus éclairée peut se trour en difficulté devant un boom comme celui que l'Amérique a connu en 1925, si elle n'a pas d'autre arme que celles dont le Fédéral Reser System disposait A cette époque ; et il se peut qu'aucune des politiques possibles ne soit capable de changer grand-chose au résultat Quoi qu'il en soit, une telle manière d'envisager l'anir nous parait dangereusement et inutilement pessimiste. Elle recommande ou tout au moins suppose l'acceptation définiti d'un degré excessif d'imperfection dans notre organisation économique actuelle. Cependant, A l'appui de la doctrine austère qui conseille, lorsque l'emploi tend A s'éler sensiblement au-dessus du volume moyen d'une certaine période antérieure, disons des dix années précédentes, de combattre cette tendance par la hausse du taux de l'intérASt, on invoque plus sount des arguments qui n'ont aucune base, si ce n'est le désordre des idées. On soutient parfois qu'au cours de l'essor 1 ' instissement a tendance A croitre plus vite que 1 ' épargne et qu ' une hausse de l'intérASt rélit l'équilibre tant en contrariant l'instissement qu'en stimulant l'épargne. Cette thèse suppose que l'épargne puisse différer de l'instissement ; elle n'a donc pas de sens A moins que ces termes aient été définis d'une faA§on particulière. Ou encore on suggère que l'accroissement de l'épargne qui accomne l'accroissement de l'instissement n'est ni souhaile ni juste parce qu'il se trou aussi associé A une hausse des prix. Mais, s'il en était ainsi, toute hausse du niau de la production et de l'emploi devrait AStre condamnée. Car la cause essentielle de la hausse des prix n'est pas l'accroissement de l'instissement ' c'est la hausse du prix d'offre qui, lorsque la production croit, se produit normalement dans la courte période, soit en raison du fait physique de la diminution du rendement, soit parce que l'unité de coût tend A croitre en valeur nominale lorsque la production augmente. Si les conditions étaient telles que le prix d'offre fût constant, il ne se produirait évidemment aucune hausse des prix ; cependant l'accroissement de l'épargne accomnerait l'accroissement de l'instissement tout comme dans les autres cas. C'est l'extension de la production qui engendre l'accroissement de l'épargne ; la hausse des prix n'est qu'un sous-produit de cette extension, qui apparait tout aussi bien lorsque c'est la propension A consommer, et non l'épargne qui augmente. Aucun intérASt légitime constitué n'exige que les achats puissent AStre faits A des prix dont la modicité est uniquement due A la faiblesse de la production. Dans les études anciennes et notamment dans celles de Jevons, le cycle économique a été attribué aux fluctuations de la production agricole plutôt qu ' aux phénomènes d ' ordre industriel. A la lumière de la théorie précédente, cette explication du problème apparait très plausible. MASme A l'époque actuelle les fluctuations des stocks agricoles d'une année A l'autre sont encore une des causes principales des variations de l'instissement courant. Il est très possible que, A l'époque où Jevons écrivait et plus encore durant la période que ses statistiques concernent, ce facteur l'ait emporté sur tous les autres. La Théorie de Jevons que le cycle économique est surtout dû A l'abondance inégale des récoltes peut AStre reprise sous la forme suivante. Lorsque la récolte estd'une abondance exceptionnelle, le stock reporté aux années suivantes augmente en général fortement. - Le produit* - résultant de l'augmentation du stock s'ajoute aux renus courants des fermiers et il est traité par eux comme un renu ; d'autre part l'accroissement du stock reporté n'implique pas de ponction sur les dépenses de consommation du reste de la communauté mais il est financé A l'aide d'épargnes. Ceci revient A dire que ledit accroissement s'ajoute A l'instissement courant. Et cette conclusion garde sa valeur dans le cas où les prix baissent fortement. De mASme, lorsque la récolte est mauvaise, la consommation courante est en partie prélevée sur le stock ; et la portion correspondante de la dépense de consommation ne crée aucun renu courant au profit des fermiers. Ceci revient A dire que le prélèment opéré sur le stock implique une diminution correspondante de l'instissement courant. Si l'instissement dans les autres secteurs reste constant, il peut exister un écart sensible entre le flux global de l'instissement d'une année où le stock a beaucoup grossi et celui d'une année où le stock a beaucoup diminué ; et dans une communauté où l'agriculture est l'industrie principale ce facteur est inablement plus important que les autres causes de variation de l'instissement n est donc naturel que le point de départ des phases ascendantes soit marqué par les bonnes récoltes et celui des phases descendantes par les mauvaises récoltes. Quant A la théorie complémentaire selon laquelle il existerait des raisons physiques motivant un cycle régulier de bonnes et de mauvaises récoltes, elle est évidemment d'une autre nature et n'entre pas dans notre sujet actuel D'après une théorie plus récente, ce seraient les mauvaises récoltes et non les bonnes qui stimuleraient l'activité économique, soit parce qu'elles incitent la population A travailler en échange d'un salaire réel moindre, soit parce qu'elles s'accomnent d'un changement de répartition du pouvoir d'achat qui est censé favoriser la consommation. Il est inutile de dire que dans la description précédente des phénomènes agricoles qui expliquent le cycle économique, ce ne sont pas ces théories que nous avions en vue. Dans le monde contemporain les causes agricoles des fluctuations économiques jouent un rôle beaucoup plus réduit et ce pour deux raisons. En premier lieu la proportion de la production agricole dans la production totale est sensiblement moindre qu'autrefois. En second lieu la plupart des produits agricoles se traitent aujourd'hui sur un marché mondial qui s'étend sur les deux hémisphères et où les effets des camnes bonnes et mauvaises tendent A se compenser, le pourcentage de variation de la récolte mondiale étant sensiblement moindre que le pourcentage de variation des récoltes nationales. Mais, dans les époques passées où les pays devaient surtout compter sur leur propre récolte, il est difficile de découvrir une cause de fluctuation de l'instissement autre que la guerre, qui ait pu avoir une importance able aux variations des stocks agricoles. MASme A l'heure actuelle il importe de prASter la plus grande attention au rôle joué par les variations des stocks de matières premières agricoles et minérales dans la détermination du flux de l'instissement courant. La lenteur de la reprise lorsque le moument descendant s'est renrsé nous parait impule A l'effet de déflation qui résulte de la réduction des stocks A leur volume normal. L'accumulation des stocks qui marque la fin du boom modère au début le rythme de la baisse ; mais cet adoucissement se paye plus tard par un ralentissement du moument ascendant II arri mASme que la reprise ne se fasse sentir d'une faA§on appréciable que lorsque la résorption des stocks est virtuellement terminée. Car un flux d'instissement dans les autres secteurs qui suffirait A provoquer un moument ascendant s'il n'était pas compensé par un désinstissement dans les stocks peut AStre très insuffisant pour produire cet effet aussi longtemps qu'un tel désinstissement persiste. Les premières phases du - New Deal - américain nous semblent fournir un exemple remarquable de ce phénomène. Lorsque le Président Rooselt engagea d'importantes dépenses sur fonds d'emprunt, le volume des stocks de toute nature et particulièrement des stocks agricoles était encore considérable. Le New Deal consistait en partie dans un effort énergique pour résorber ces stocks, soit par des restrictions de la production, soit par tout autre moyen. La réduction des stocks A leur volume normal était une opération nécessaire, une phase qu'il fallait endurer. Mais pendant tout le temps qu'elle dura, c'est-A -dire pendant deux années environ, elle opposa une forte action compensatrice aux dépenses sur fonds d'emprunt qui étaient engagés en d'autres secteurs. C'est seulement après la fin de cette opération que la voie se trouva libre pour une reprise prononcée. Les événements qui se sont déroulés en Amérique au cours des dernières années fournissent aussi de bons exemples du rôle que les variations des stocks de produits finis et non finis, des - marchandises sous inntaire - comme on dit maintenant, jouent dans la naissance des oscillations mineures qui se superposent au moument principal du cycle économique. Les industriels, lorsqu'ils adaptent leur échelle de production au volume de consommation dont ils prévoient l'avènement quelques mois plus tard, sont susceptibles de faire de légères erreurs de calcul, généralement dans le sens d'une brè avance sur les événements. Lorsqu'ils s'aperA§oint de leur erreur ils sont obligés pour un temps de ramener la production au-dessous de la consommation, afin de permettre la résorption des excédents de marchandises sous inntaire. La différence des rythmes de la production suivant qu'elle devance un peu la consommation ou qu'elle retombe au-dessous de celle-ci exerce assez d'influence sur le flux d'instissement pour se détacher ac une grande netteté sur l'arrière- des statistiques si complètes qu'on trou maintenant aux états-Unis. |

|||||

| Privacy - Conditions d'utilisation |

Au sujet des ressources humaines |

||||||||||

|

||||||||||

Je sais et les autres ... |

||||||||||

|

|