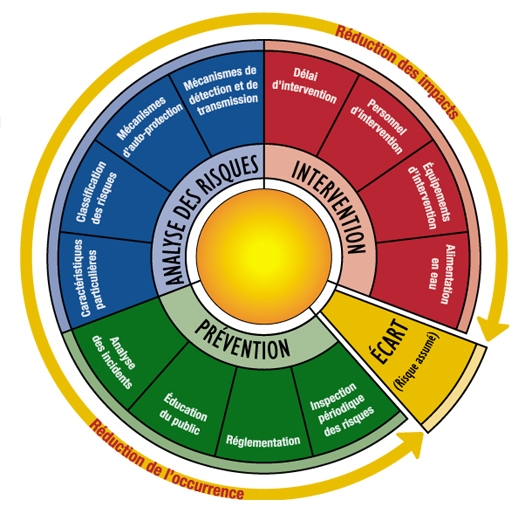

Les divers moyens de contrôle des risques sont : le contrôle par la prévention et la protection, le contrôle par transfert et le contrôle par conservation des risques.

Prévention et protection

Prévention et protection sont des attitudes positives face au risque. Elles permettent d'agir sur les deux composantes du risque : réduire la probabilité de survenance du risque et en limiter le coût dans le cas où celui-ci se produirait.

La mise en uvre de moyens de prévention peut conduire A une élimination du risque. Mais elle aura pour conséquence des effets pervers : interruption des échanges avec un

client douteux; arrASt de fabrication d'un produit dangereux.

Dans la réalité des affaires, il s'agira, pour le dirigeant de PME qui n'a pas une couverture financière suffisante, de réduire le risque.

Dans le domaine des risques stratégiques

- le dépôt d'une marque ou d'un brevet réduit le risque de contrefaA§on;

- air une meilleure

connaissance de sa clientèle permet au dirigeant de petite

entreprise de diminuer le risque d'insolvabilité d'un client ;

- utiliser plusieurs organismes de crédit permet de réduire le risque de trésorerie ;

- sair jouer de son influence dans des situations difficiles comme par exemple éviter l'abandon d'une commande importante par un client.

Dans le domaine des risques opérationnels

La professionalisation de la petite entreprise -

avantage concurrentiel choisi - réduit le risque de vices de conception ou de fabrication des produits.

En PME, la prévention semble peu présente, sauf pour diminuer le montant de la prime d'assurance dans les risques touchant aux investissements de l'entreprise.

A titre d'exemple, on peut citer des mesures de protection utilisées afin de réduire la fréquence de réalisation des risques : la protection des appareils informatiques contre l'incendie, la protection des gaines de climatisation par des systèmes d'isolement, les systèmes de contrôle automatique d'accès par télévision

Le transfert des risques

Lorsque le risque dépasse un certain montant toléré et qu'il ne peut AStre contrôlé efficacement par la prévention ou la protection, l'entreprise peut chercher A transférer son risque sur un autre agent économique.

Le transfert commercial

L'utilisation du droit des contrats permet de transférer le risque sur son partenaire commercial ou de le partager avec lui : des clauses contractuelles peuvent ainsi préir la renonciation de recours contre son co-contractant en cas de litige avec un client. Dans un contrat de

travail avec un commercial, des clauses de non-concurrence seront rajoutées par le dirigeant de PME pour éviter le pillage du fichier clients en cas de licenciement.

En fait, plus l'entreprise est petite et plus on s'achemine vers des risques de marché, plus le dirigeant recherchera des relations structurelles qui le protègent de fait. Il peut s'agir de relations de sous-traitance, de relations de dépendance (travail A la commande, clientèle peu nombreuse, mais fidèle), de relations de partenariat.

Le transfert financier

Pour les risques stratégiques de nature financière, le transfert s'effectue A travers le

marché des devises, le marché des options, des contrats A terme, ou le second marché boursier pour les PME cherchant un partenaire financier.

Pour le risque client, le transfert se fait A partir de techniques proches de l'assurance, telles l'affacturage - prise en charge des factures par une société financière -, l'assurance crédit, la COFACE pour les opérations d'import/export.

Le transfert des risques A l'assureur ne peut porter que sur des risques aléatoires, c'est-A -dire imprévisibles. Cependant, étant donné l'interdépendance accrue entre risques spéculatifs et risques purs (aléatoires), l'assureur est amené A prendre en charge des risques provenant de prises de décision du dirigeant telles : l'assurance des risques technologiques, celle de la responsabilité civile du fait des produits livrés, ou encore l'assurance des créances douteuses sur clientèle.

La prise en charge du risque

Lorsque le risque ne présente plus de caractère de gravité, l'entreprise peut envisager une conservation totale ou partielle.

La conservation totale du risque

Dans la plupart des risques stratégiques, l'entreprise n'a pas de solution de transfert. Si elle se décide A prendre le risque, elle doit ensuite, en cas de réalisation, l'assumer sur ses fonds propres, mais sans pour autant nuire A sa solvabilité. Cela concerne aussi bien les petites que les grandes entreprises puisqu'il s'agit d'un calcul de coût et donc de faisabilité.

La conservation partielle du risque

Les risques stratégiques peuvent faire l'objet d'une conservation partielle par l'entreprise. La pratique du partenariat, très utilisée par les PME qui travaillent de plus en plus en réseau, permet la prise en charge d'une partie du risque par l'entreprise partenaire A travers son transfert financier : par exemple, le risque crédit ou le risque politique A l'exportation.

Les risques purs peuvent aussi faire l'objet d'une conservation partielle par l'entreprise mais sous la forme d'une

franchise d'assurance. L'assurance reste toutefois pour les petites entreprises un instrument certes efficace, mais trop coûteux, notamment dans la phase de croissance et de montée en compétitivité.

Combiner assurance et prévention

Tout le monde cite l'incendie comme un risque majeur et comme une priorité A la fois en matière d'assurance (d'ailleurs obligatoire) et de prévention. Celle-ci fait appel A des techniques éprouvées, qui nt des précautions élémentaires (nettoyage) aux investissements déjA coûteux (mise en place de sprinklers). LA comme ailleurs, l'un des points délicats est la détermination des franchises. - Une police d'assurance n 'est pas un contrat de maintenance -, observe Didier Jonas, directeur chez Gras Saye, principal cabinet de courtage franA§ais. Autrement dit, l'assurance n'est pas faite pour se garantir contre les incidents quotidiens. Mais, pour une PMI, il existé peu de petits risques.

Chez BTB (location et entretien de vAStements,

1 milliard de francs de chiffre d'affaires,

2 200 personnes dans une trentaine d'élissements), qui a dépassé le stade de la PMI, les franchises (dommages) sont de l'ordre de 50 000 francs par sinistre. - Nous les considérons comme importantes-, observe Angélique Gry-lionakis, responsable

juridique et de la gestion des risques. Elle n'en estime pas moins que, avec des mesures de bon sens (comme le respect des permis de feu), puis des investissements acceples économiquement (pas de systématisation des sprinklers), on parvient A négocier un niveau de prime raisonnable. MASme si, statistiquement, le nombre des sinistres affectant les PMI n'est pas considérable, c'est dans le domaine de la responsabilité civile qu'elles ressentent actuellement la plus grande insécurité.

En matière d'incendie, on peut calculer le risque maximal en prenant en compte la valeur des batiments et des équipements et en évaluant le délai de reprise de l'activité. Mais comment le faire pour la responsabilité civile ? Les consommateurs mécontents sont de plus en plus vindicatifs; les tribunaux leur accordent des dommages-intérASts de plus en plus élevés au titre d'une responsabilité sans faute qui ne dit pas son nom ; du fait de l'extemali-sation de bon nombre d'activités, les PMI travaillent de plus en plus chez leurs clients et peuvent y proquer des dommages sans commune mesure avec les indemnisations prévues par les polices standard. On pourrait multiplier les exemples.

Les assureurs sont eux-mASmes dans l'incertitude et adoptent en général un comportement ambigu : ils répugnent A augmenter leurs garanties, mais le niveau de leurs primes reste raisonnable. Ils ne jouent pas un rôle moteur dans le

développement de la prévention, quand beaucoup d'entreprises le prennent A bras le corps. L'éventail des initiatives est ici très large, de l'intégration de la sécurité dès la conception des produits aux mises en garde des utilisateurs, mais l'on n'est jamais sûr d'air fait le tour de la question. Pour l'informatique, on fait preuve de plus de sérénité. Quand on se donne les moyens d'une vraie prévention (multiplication des sauvegardes, stockage des

données dans des lieux protégés, etc.), on estime qu'une bonne -tous risques sauf - verrouille le risque. Les pirates et les virus ? - On en a beaucoup entendu parler par les médias, mais ils ne se sont manifestés ni chez nous ni dans les entreprises que nous connaissons -, répond Paul Chiritian, responsable de la compilité et des assurances de Phnix.

En matière d'environnement, la prévention joue aussi un rôle essentiel, mais pour d'autres raisons. Beaucoup d'assurés ient leurs assureurs exclure l'environnement de leur police responsabilité civile. S'ils sont exposés A des risques dans ce domaine, ils peuvent souscrire une police spécifique Assurpol (vendue par les comnies sous des labels différents, elle n'en est pas moins standard), qui comporte des lacunes. En particulier, elle ne couvre pas la

pollution des sites propres. Pas d'autre solution, dans ce cas, que la prévention.

Pour une PMI non spécialisée dans ce domaine, la pollution ne constitue pas un risque mortel. Ce n'est pas le cas de la disparition ou de l'invalidité d'un homme clé. Or la police de ce nom permet, par exemple, de se garantir contre la disparition d'un commercial réalisant les deux tiers du chiffre d'affaires. Elle s'adresse essentiellement aux PME, mais celles-ci y recourent très peu.

BTB avait envisagé de le faire pour les exécutants d'un contrat particulier, mais y a renoncé, estimant les conditions de la garantie trop contraignantes (il faut notamment faire la preuve de pertes d'exploitation liées au décès ou A l'incapacité des personnes assurées). Michel Billiard préfère la prévention. tNous faisons en sorte de ne pas air d'homme clé, mais que plusieurs puissent jouer ce rôle, en préyant des remplacements en cas d'indisponibilité. -